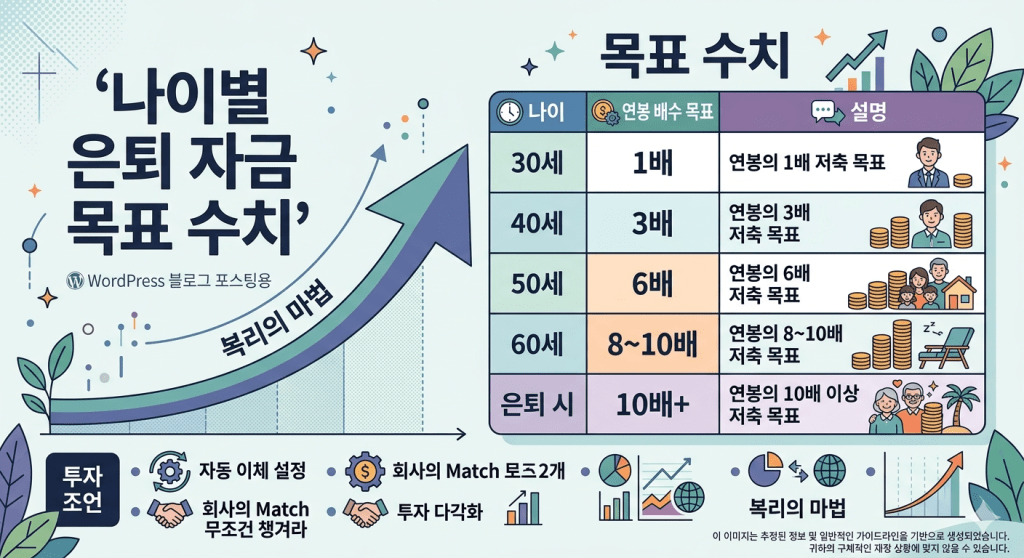

연봉 10만 불(세전)을 달성했다면, 이제는 단순히 ‘저축’을 넘어 ‘세금 혜택’과 ‘자산 증식’을 동시에 고민해야 할 때입니다. 미국 은퇴 설계 전문가들이 권장하는 연령별 401k 기여 전략을 소개합니다.

1. 공통 필수 원칙: “Match는 무조건 챙겨라”

나이와 상관없이 회사가 매칭(Employer Match)을 해준다면, 그 비율까지는 무조건 기여해야 합니다. 이는 수익률 **100%**인 ‘공짜 돈’입니다. 보통 연봉의 3~6% 수준입니다.

2. 연령별 권장 기여 비율

20대: 복리의 마법을 믿을 때 (권장: 10~15%)

전략: 소득은 적을 수 있지만 ‘시간’이라는 가장 큰 무기가 있습니다.

조안: 지금 15%를 넣는 것이 40대에 30%를 넣는 것보다 훨씬 강력합니다. 가능하다면 Roth 401k를 활용해 나중에 세금 없이 인출하는 전략을 추천합니다.

3. 30대: 자산 형성의 골든타임 (권장: 15% 이상)

전략: 결혼, 주택 구입 등 목돈 들어갈 일이 많지만, 은퇴 자금의 허리를 만드는 시기입니다.

조언: 연봉 10만 불 기준, 15%($15,000) 정도는 꾸준히 넣어야 합니다. 매년 연봉이 오를 때마다 기여율을 1%씩 올리는 ‘자동 인상(Auto-escalation)’ 설정을 활용하세요.

4. 40대: 소득 정점과 세금 관리 (권장: 15~20%)

전략: 소득이 높아짐에 따라 소득세율(Tax Bracket)도 높아지는 시기입니다.

조언: 세금 절감을 위해 Traditional 401k 비중을 높여 과세 표준 소득을 낮추는 것이 유리합니다. 아이들의 학자금 준비와 병행하되, 은퇴 계좌 기여를 1순위로 두어야 합니다.

5. 50대 이상: 막판 스퍼트, Catch-up 활용 (권장: Max Out)

전략: 은퇴가 가시권에 들어오는 시기입니다.

2026년 핵심 팁: * 50세 이상: 기본 한도 외에 $8,000의 추가 기여(Catch-up)가 가능합니다.

60~63세 특례: SECURE 2.0 법안에 따라 이 연령대는 무려 $11,250의 “슈퍼 캐치업” 기여가 가능합니다.

연봉 10만 불이라면 생활비를 최적화하여 2026년 전체 한도인 $32,500(50대 기준)를 채우는 것을 목표로 하세요.

마치며

연봉 10만 불일 때 15%($15,000)를 기여하면, 한 달에 약 $1,250 정도가 투자됩니다. 당장 가용 현금이 줄어드는 것 같지만, 줄어드는 세금 혜택과 복리 효과를 생각하면 가장 현명한 재테크입니다

#연봉10만불, #은퇴자금계산, #미국세금절약, #401k기여율, #복리의마법, #개인재무관리

댓글 남기기